Россияне накопили долгов примерно по 7 млн займов

В НБКИ пришли к выводу, что 43,1% микрозаймов в России можно считать проблемными – именно такого показателя достиг уровень просрочки в портфеле МФО за сентябрь-октябрь 2022 года. Участники рынка согласны, что качество выданных займов существенно ухудшилось, но пока не считают его слишком значительным.

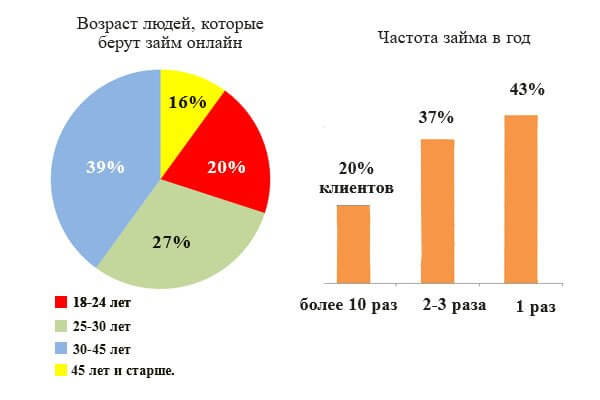

Немного цифр

- В октябре представители МФО отметили тренд на увеличение доли займов с просрочками более 90 дней, которая два месяца подряд держалась выше 40%: это максимум, начиная с периода пандемии.

- По данным НБКИ, выданные займы отличаются заметным падением качества, что вызвало резкий рост «проблемных» ссуд. Так, из 16,1 млн активных займов в просрочке находилось почте 7 млн.

- Еще в 2020 и 2021 году в сегменте МФО отмечали относительную стабильность: клиенты легко оформляли займ через Госуслуги или другими способами и получали одобрение. Общая неопределенность на финансовом рынке и в экономической ситуации привели к тому, что качество выдач существенно ухудшилось, а число проблемных ссуд резко возросло.

- Правда, в Центробанке считают, что рынок труда постепенно стабилизируется, и это позволяет делать вывод о временности ситуации с просроченными задолженностями. Также указывается, что заемщики МФО стали более закредитованными, и многие россияне отдают на погашение кредитов порядка 80% своего дохода.

Что говорят участники рынка?

- В большинстве микрофинансовых компаний сходятся во мнении, что ухудшение качества заемщиков было ожидаемо: некоторые представители рынка из-за спада спроса за микрозаймы ослабили требования к клиентам, что вызвало рост просрочки. Однако отмечается, что по сравнению с весной ситуация немного лучше. Пик просрочки пришелся на март, но в августе не вернулся к привычным показателям на фоне объявления о частичной мобилизации.

- Люди трезво оценивают нестабильность экономики, но при этом продолжают пользоваться кредитами, так как элементарно не хватает средств для расплаты с уже имеющимися обязательствами. Риски вынудили МФО ужесточить скоринговую политику, поэтому ближе к концу 2022 года одобрение получают не все клиенты.

- Что касается роста просрочки по займам, то он стал наблюдаться в период с августа по октябрь, тогда же было зафиксировано наращивание объема выдач. Связывают образование задолженности как с ужесточением проверки потенциальной аудитории банками и микрофинансовыми компаниями, так и геополитическими событиями.

- Эксперты уверены, что смягчения сложившейся ситуации удастся достичь, если будут введены макропруденциальные лимиты: фактически ограничение количества займов снизит риски для кредитных компаний.

Предыдущая статья

Стоит ли покупать квартиру в Москве сейчас?

Следующая статья

Заказ артиста в качестве поздравления

Смотрите также:

Комментарии

Минимальная длина комментария - 50 знаков. комментарии модерируются