Что такое рентабельность простыми словами?

Каждый субъект предпринимательской деятельности стремится получить выгоду от ее осуществления. Чтобы эта деятельность была выгодной, она должна приносить прибыль, быть эффективной или рентабельной. Как рассчитать рентабельность и что она означает простыми словами?

Содержание:

- Что такое рентабельность?

- Виды рентабельности

- Как проводить расчеты?

- Формулы для расчета

- Для чего нужны вычисления?

Что такое рентабельность?

При подведении итогов хозяйственной деятельности, экономическом анализе ее результатов одним из главных коэффициентов является рентабельность (от немецкого «rentabel» – доходный, полезный, прибыльный) – это относительный показатель, отражающий экономическую эффективность предпринимательской деятельности. Она показывает: эффективность используемых финансовых, природных, материальных, трудовых и других ресурсов, которые находятся в распоряжении субъекта хозяйствования; доходность самой экономической деятельности; эффективность бизнес-плана или инвестиционного проекта; окупаемость затрат. Если прибыль – это абсолютный показатель эффективности, то рентабельность – относительный, поскольку отражает отношение полученного эффекта (прибыли) с затраченными ресурсами (затратами, издержками). На основе анализа динамики этого показателя можно определить, выполнен ли план по отдельным направлениям деятельности, и осуществить межхозяйственные сравнения с конкурентами. В современной экономической теории она сравнивается с показателем коэффициента полезного действия (КПД).

Виды рентабельности

Для разных целей рассчитываются разные виды рентабельности. Они объединяются в три основные группы:

- показатели, которые характеризуют окупаемость производственных издержек и инвестиций (рентабельность производственной деятельности, себестоимости, инвестиций);

- показатели, характеризующие доходность продаж (рентабельность продукции (оборота), услуг подряда);

- показатели, характеризующие прибыльность активов и их частей (рентабельность персонала (рабочей силы), капитала, собственного капитала, оборотного капитала, необоротного капитала, основных фондов и т.д.).

Как проводить расчеты?

Расчет коэффициента эффективности предприятия

Чтобы рассчитать коэффициент эффективности предприятия, необходимо информация о конечных финансовых показателях его деятельности, которую можно найти из его финансовой отчетности.

Общая формула рентабельности (RO) имеет следующий вид:

RO= (Вид прибыли/Показатель, рентабельность которого необходимо рассчитать)*100%

В качестве показателя выступает величина в стоимостном выражении той сферы деятельности или того ресурса, результативность которых нужно найти.

Пример: необходимо найти рентабельность капитала предприятия.

Чистая годовая прибыль = 1 млн.руб.

Среднегодовая стоимость капитала = 800 тыс.руб.

RO = 1 млн. : 800 тыс. * 100% = 125%

Это значит, что на каждый рубль, вложенный в активы предприятия, предприниматель получает 1,25 руб. прибыли.

Расчет по балансу

Рассчитаем рентабельность производственной деятельности ООО «Электрон» по данным баланса за 2017 год. В начале и в конце года бухгалтер вносит информацию о величине той или иной статьи баланса. Для расчета этого показателя нужна информация о величине всех активов предприятия (необоротных и оборотных) и пассивов.

|

Наименование показателя |

На начало года |

На конец года |

|

АКТИВ |

180000 |

200000 |

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

100000 |

110000 |

|

Итого по разделу I |

100000 |

110000 |

|

II. ОБОРОТНЫЕ АКТИВЫ |

80000 |

90000 |

|

Итого по разделу II |

80000 |

90000 |

|

ПАССИВ |

180000 |

200000 |

|

III. КАПИТАЛ И РЕЗЕРВЫ |

|

|

|

Собственный капитал |

120000 |

120000 |

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|

|

|

Заемные средства |

60000 |

80000 |

|

Наименование показателя |

За отчетный период |

|

Выручка |

80000 |

|

Себестоимость |

65000 |

|

Прибыль от продаж |

15000 |

|

Прибыль до налогообложения |

12000 |

|

Чистая прибыль |

10000 |

При расчетах по балансу сначала определяется среднегодовая стоимость того показателя, рентабельность которого необходимо найти. Для этого суммируется величина этого показателя на начало и на конец года и полученная сумма делится на два.

Рассчитаем рентабельность активов (ROА):

ROА = 12000 : ((180000+20000)/2) = 0,12

Рассчитаем рентабельность себестоимости (ROTC):

ROTC = 12000 : 65000 = 0,185

Рассчитаем рентабельность продаж (ROM):

ROM = 15000 : 65000 = 0,2308

Рассчитаем рентабельность собственного капитала (ROЕ):

ROЕ = 10000 : ((120000+120000)/2) = 0,083

Рассчитаем рентабельность внеоборотных активов (ROFA):

ROFA = 10000 : ((100000+110000)/2) = 0,0952

Рассчитаем рентабельность оборотных активов (ROCA):

ROCA = 10000 : ((80000+90000)/2) = 0,1176

Выводы: Для анализируемого объема производственной деятельности все показатели находятся на нормальном уровне, и все ресурсы приносят прибыль. Но целесообразно проанализировать структуру пассивов баланса предприятия, в которой собственный капитал в два раза превышает заемные средства, при этом занижая общую эффективность производственной деятельности. При текущих показателях наиболее рациональным было бы решение использовать заемные средства и прибегнуть к реструктуризации собственного капитала.

Пример расчета рентабельности для предприятия

Проведем расчет для двух предприятий.

|

Показатели |

1-е предприятие |

2-предприятие |

|

Выручка от реализации |

500000 |

1000000 |

|

Себестоимость |

300000 |

700000 |

Найдем прибыль от реализации для первого предприятия:

Прибыль = 500000 – 300000 = 200000 руб.

Найдем прибыль от реализации для второго предприятия:

Прибыль = 1000000 – 700000 = 300000 руб.

Можно сделать вывод, что, сравнивая эти показатели прибыли, второе предприятие работает эффективнее. Но рассчитаем рентабельность деятельности каждого предприятия.

Рентабельность первого предприятия = 200000 : 300000 *100% = 67%

Рентабельность первого предприятия = 300000 : 700000 *100% = 43 %

Таким образом, рассчитанный показатель по первому предприятию на 24% больше показателя по второму, то есть первое предприятие в 1,56 раз эффективнее второго.

Расчет эффективности инвестиций

Для этого используется пять показателей:

- Внутренняя норма прибыльности (IRR) = Чистая текущая стоимость : Стоимость первоначальных вложений

- Индекс прибыльности инвестиций (PI) = Доходы : Затраты

- Чистый эффект (NPV) = Приведенная стоимость денежного потока – Общая сумма капиталовложений

- Коэффициент эффективности (ARR) = (Чистая прибыль + Амортизационные отчисления) / Инвестиции

- Срок окупаемости инвестиций (PP) = Стоимость инвестиций : Среднее арифметическое денежного потока за определенный период времени.

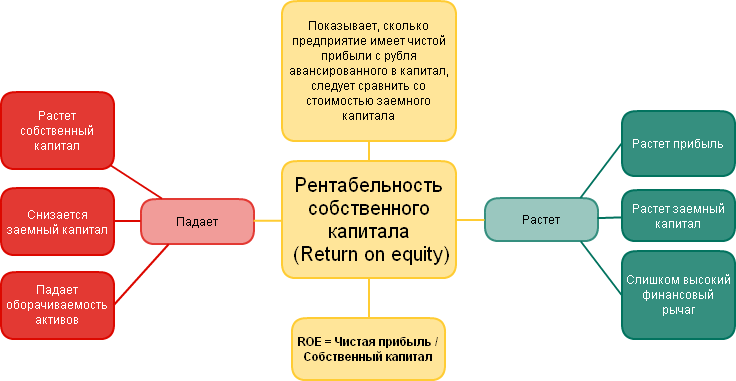

Рентабельность собственного капитала

Показывает, сколько прибыли приносит каждый рубль, вложенный в собственный капитал, т.е. эффективность работы вложенных в производство собственных денежных средств. В таблице представлены нормы этого коэффициента в некоторых странах.

|

Страна |

Норма коэффициента рентабельности собственного капитала, % |

|

Англия |

10 |

|

Швеция |

10 |

|

США |

10 |

|

Китай |

12-17 |

|

Россия |

15-30 |

Формулы для расчета

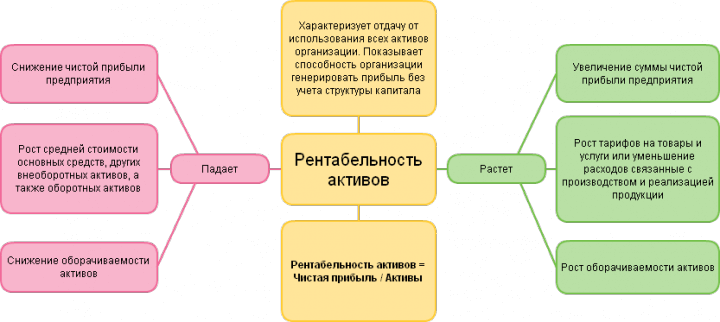

Рентабельность активов рассчитывается по следующей формуле:

ROA = Чистая прибыль : Среднегодовая стоимость активов *100%.

Показывает, какой доход приносит каждый рубль, вложенный в активы предприятия (не только собственные, но и привлеченные – дебиторская задолженность).

Рентабельность основных производственных фондов (ОПФ) рассчитывается по следующей формуле:

ROFA = Чистая прибыль : Среднегодовая стоимость ОПФ *100%.

Показывает эффективность задействования для производства или реализации продукции не всех активов предприятия, а только производственных фондов.

Рентабельность капитала рассчитывается по следующей формуле:

ROE = Чистая прибыль : Среднегодовая стоимость уставного капитала *100%.

Показывает, какой доход приносит каждый рубль, вложенный в уставный капитал предприятия.

Рентабельность инвестиций рассчитывается по следующей формуле:

ROI = Прибыль : Материальная сумма первоначальных инвестиций *100%.

Дает адекватную реальную оценку полученной от начальных капиталовложений прибыли. Но его нельзя назвать основным, поскольку он не может отражать ситуации, возникающие только с некоторыми оперативными потоками (финансовые вложения заемного капитала).

Рентабельность продукции рассчитывается по следующей формуле:

ROM = Прибыль от реализации всей продукции или конкретной единицы товара : Затраты на производство всей продукции или конкретной единицы товара *100%.

Показывает уровень эффективности всех материальных затрат.

Рентабельность производства рассчитывается по следующей формуле:

РП = Балансовая прибыль : Сумма среднегодовой стоимости основных и оборотных средств * 100%.

Показывает степень эффективности использования всего принадлежащего предприятию имущества.

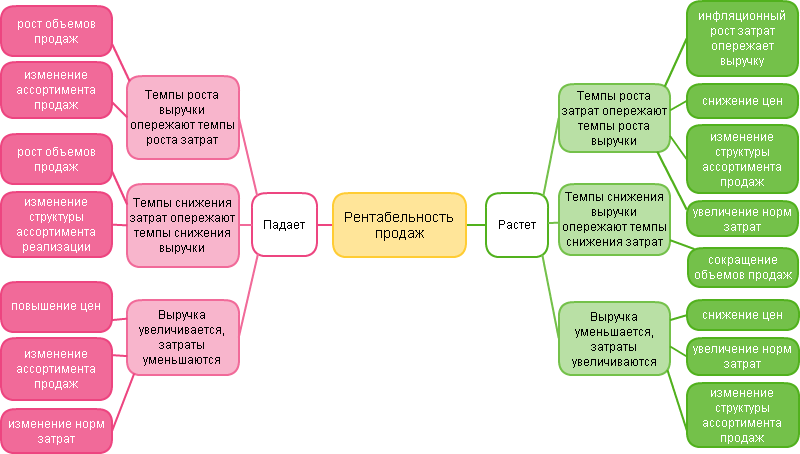

Рентабельность продаж рассчитывается по следующей формуле:

ROS = Прибыль, вырученная от сбыта продаваемого ассортимента : Выручка от реализации *100%.

Дает адекватную оценку издержкам и показывает процент прибыли, включенный в каждый рубль, который заработало предприятие.

Рентабельность рабочей силы рассчитывается по следующей формуле:

ROL = Чистая прибыль : Среднесписочная численность персонала *100%.

Руководство предприятия обязано контролировать порог численности работников, при котором они приносят максимальную прибыль.

Рентабельность услуг подряда рассчитывается по следующей формуле:

РУП = (Затраты при непредоставлении услуг – Затраты при предоставлении услуг) : Затраты при реальном предоставлении услуг.

Используется для конкурсной оценки отдачи каждого из подрядчиков и оценивания экономии от предоставляемых услуг. Непредоставленная услуга подряда, невыполненный план влечет за собой значительные затраты, связанные с выплатой штрафа и другими санкциями.

Для чего нужны вычисления?

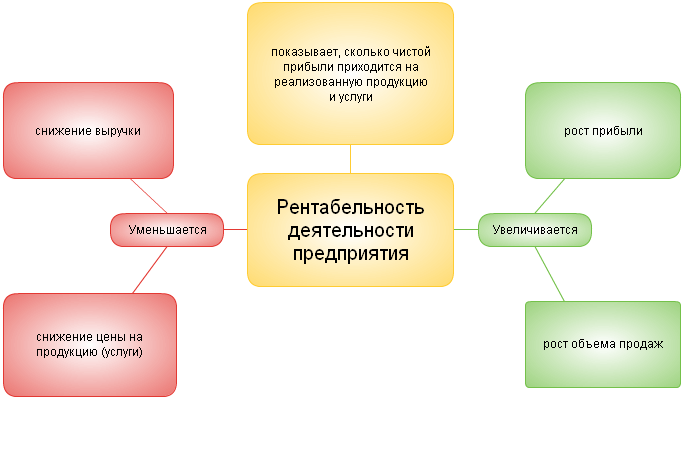

Определение рентабельности необходимо для нахождения ее порога – точки, отделяющей производство или продажу того объема продукции, который приносит прибыль предприятию, от того объема, который приносит убыток. Деятельность предприятия приносит прибыль, когда его доходы превышают переменные условно-постоянные затраты. Организационно-технические и экономические мероприятия дают возможность достичь нужный уровень прибыльности. Поэтому каждому предпринимателю необходимо отслеживать эффективность своей деятельности, чтобы вовремя предпринять меры в случае ее снижения. Повышение рентабельности означает получение большего финансового результата при меньших затратах.

Также коэффициенты эффективности предприятия позволяют сравнивать его с конкурентами по отрасли. Если эти показатели ниже, чем у конкурентов, то необходимо искать причины этого и совершенствовать свою деятельность, чтобы иметь возможность оставаться на данном рынке.

Чтобы коэффициенты были показательными, недостаточно рассчитать их только за один какой-либо период (квартал, полугодие, год). Нужно рассчитывать их в динамике и анализировать, как они изменяются и за счет каких факторов. Лучше всего эти показатели за отчетный период сравнивать с показателями в базисном периоде (прошлом году).

Способы искусственного завышения рентабельности продаж:

- Повышение цены на товар, работу, услугу;

- Понижение себестоимости.

Для принятия правильного решения каждому предприятию необходимо учитывать несколько факторов:

- Колебание потребительского спроса;

- Динамику рыночной конъюнктуры;

- Оценку конкурентов.

Повысить прибыльность можно с помощью:

- Увеличения мощностей производства;

- Повышения качества производимой продукции, что приведет к увеличению спроса, а значит и прибыли;

- Разработки эффективной политики маркетинга, которая должна основываться на изучении предпочтений и вкусов потребителей и рыночных возможностей;

- Снижения издержек ассортимента продукции, осуществив поиск поставщиков с более низкой ценой сырья и материалов, но при этом качество товара не должно снижаться.

Простыми словами, рентабельность – это относительный показатель эффективности экономической деятельности любого субъекта хозяйствования (организации, компании, фирмы, предприятия). Она комплексно отражает степень использования всех ресурсов (денежных, материальных, природных, трудовых и т.д.).