Факторинг: сущность и основные преимущества

В современном мире успешное ведение бизнеса тесно связано с кредитованием. Среди разнообразия кредитных услуг для малого предпринимательства особое место принадлежит факторингу. Опишу значение этого термина простыми словами.

Содержание:

- Суть факторинга

- Как работает факторинг (схема)

- Виды факторинга

- Когда возникает потребность в факторинге?

- Сравнительный анализ кредита и факторинга

- Факторинг в малом бизнесе

- Пример расчета факторинга

Суть факторинга

Перед поставщиками товаров и услуг очень часто встает выбор: продавать товар в долг или же сотрудничать с клиентами только по предоплате. Недостатком выбора первого варианта является опасность остаться без денежных средств для бесперебойного осуществления предпринимательской деятельности, второго – вероятность потерять тех клиентов, которые сталкиваются с финансовыми трудностями в оплате товаров или услуг авансом.

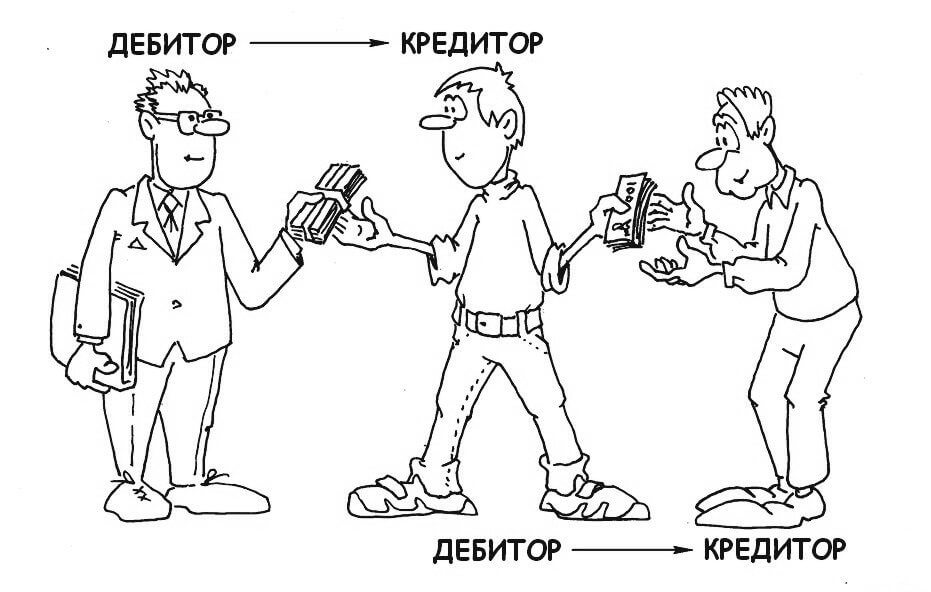

В этой ситуации приходит на помощь факторинг (от английского слова factoring – «посредничество»), который простыми словами означает услугу передачи или уступки кредитором долга дебитора третьей стороне. Эта сторона выступает в роли фактора, оплачивающего поставщику его товары или услуги гораздо быстрее, чем по условиям договора купли-продажи. Факторинг от кредитования отличается тем, что первый призван финансировать текущий бизнес, второй – инвестиционную деятельность.

Пример: оптовый продавец отгрузил товар покупателю, который по договору должен расплатиться за него через неделю. Пока покупатель полностью не оплатит поставку, у продавца не будет возможности приобрести новую партию товара для реализации и получения прибыли. Сущность факторинга и состоит в устранении указанной проблемы. Поставщик за это платит фактору определенную сумму, тем самым обеспечивая бесперебойное функционирование собственного бизнеса и снижая риски неплатежа за предоставленный товар.

Для поставщика преимущества факторинга в следующем:

- Защита от неплатежей.

- Возможность быстрого пополнения оборотных средств и значительного ускорения оборота капитала.

- Привлечение новых клиентов.

- Рационализация структуры капитала.

- Увеличение продаж и величины прибыли от реализации.

- Сроки факторинга могут изменяться, а комиссия за него сравнительно ниже, чем при кредитовании.

- Для покупателя преимущества факторинга в следующем:

- Возможность поставки товаров даже при отсутствии или недостатке средств на счетах.

- Получив средства от факторинговой услуги, поставщик готов предложить покупателю более выгодные условия продажи товаров.

- Снижение риска непоставки товара.

Как работает факторинг (схема)

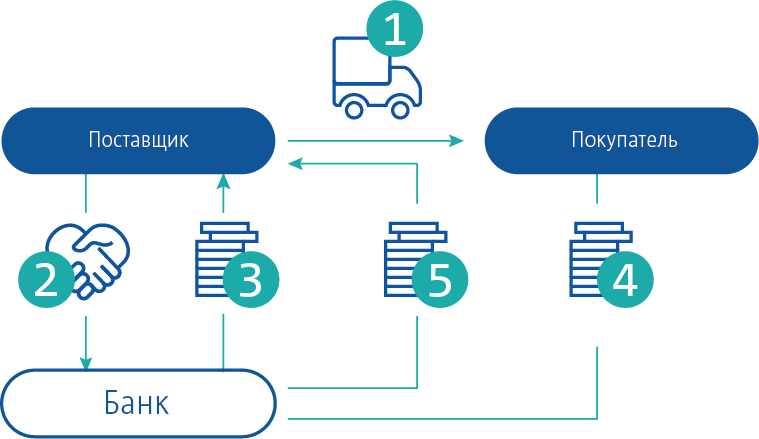

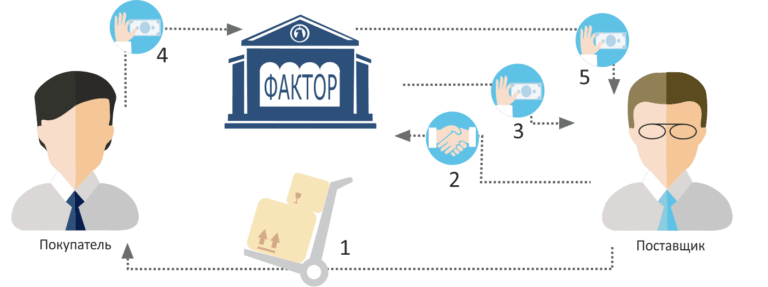

Схема осуществления факторинговой операции

- Поставщик (кредитор) отгрузил товар покупателю (дебитору), который по договору должен расплатиться за него через определенный срок.

- Поставщик передает долг покупателя за товар фактору, перечисляя ему плату за факторинговые услуги (комиссию).

- Фактор оплачивает поставщику около 90% от общей стоимости отгруженного покупателю товара.

- Покупатель платит за товар фактору согласно сроку, оговоренному в договоре купли-продажи.

- Когда покупатель оплатит фактору товар, выплачиваются оставшиеся 10% стоимости товара поставщику.

Виды факторинга

- С регрессом и без:

- С регрессом означает возможность возврата требований по уплате факторинговых платежей продавцу. Если покупатель по каким-либо причинам не оплатил поставку товара фактору, то тот возвращает этот долг продавцу;

- Без регресса означает невозможность возврата требований по оплате поставленного товара продавцу. Этот вид факторинга значительно дороже. Он используется в большинстве случаев при работе с новыми клиентами-кредиторами.

- Закрытый (без уведомления) и открытый:

- Закрытый, когда сам должник (дебитор) не знает о том, что поставки и расчеты теперь происходят через посредника;

- Открытый, при котором покупатель ставится в известность о том, что он должен оплатить свой долг за товар фактору.

- Реверсивный или закупочный, когда за факторинговой услугой обращается сам покупатель с целью финансирования процедуры покупки оптовых партий товара, за которые он сам расплатиться в данный момент не имеет возможности.

- Внутренний, когда все участники факторинговой операции находятся в пределах одной страны.

- Международный или внешний означает, что сторонами сделки могут быть представители разных стран и континентов. В данном виде факторинга участвуют два фактора: представитель интересов поставщика и покупателя.

Когда возникает потребность в факторинге?

- когда предпринимателю необходимо срочно увеличить оборотный капитал с минимальными затратами;

- в случае непредвиденных обстоятельств;

- для привлечения новых клиентов, благодаря предоставлению им более выгодных условий оплаты за товар;

- когда у покупателя возникают сложности с оплатой поставленного товара;

- когда поставщик работает с новыми клиентами, которые имеют нестабильность в оплате.

Сравнительный анализ кредита и факторинга

|

Кредит |

Факторинг |

||

|

Недостатки

|

Необходимость предоставить залог |

Преимущества

|

Не требуется залоговое обеспечение |

|

Расчет и обоснование максимальной суммы кредита |

Суммы финансирования легко изменяется в зависимости от оборота |

||

|

Предоставление банком средств на конкретные цели |

Нерегламентирование оборота полученных от факторной компании денежных средств и целей их применения |

||

|

Сравнительно длинная процедура рассмотрения |

Анализируется только характер связей с участниками факторинговой сделки |

||

|

Требуется большой пакет документов, который должна предоставить фирма |

Требуется гораздо меньший пакет документов |

||

|

Решает только проблему нехватки капитала |

Решает проблему как с неплатежами, так и с неэффективным менеджментом на предприятии |

||

|

Высокие процентные ставки |

Более низкая плата за услугу |

||

|

Преимущества

|

Возврат кредита осуществляется средствами, полученными в ходе ведения бизнеса и получения от этой деятельности доходов |

Недостатки

|

При безрегрессивном факторинге поставщик сразу получает не более 85% (максимально 90%) от стоимости поставки |

|

В договоре по кредиту указан конкретный срок, когда нужно выплатить кредит |

Срок пользования кредитными средствами факторинговой компании зависит от срока оплаты счетов должником |

||

|

Разовая сделка |

Не имеющий срока, цикличный характер услуги |

||

Факторинг в малом бизнесе

Чаще всего к услугам факторинга прибегает малый бизнес. Это связано с тем, что очень часто между отгрузкой товара и фактом его оплаты возникают большие промежутки времени (отсрочка), что приводит к нехватке оборотного капитала у продавца.

Роль фактора может выполнять:

- Факторинговая компания.

- Отдел банка, оказывающий факторинговые услуги.

Пример расчета факторинга

Денежные средства собственные – 1 млн. руб.;

Покупатель – мелкая сеть продуктовых товаров;

Отсрочка – 25 дней;

Прибыль – 5%.

Без факторинговой операции

|

Объем продаж |

Прибыль (руб.) |

|

1 млн. руб. (Собственные денежные средства) |

50 тыс. руб. (5% - прибыль от собственных средств) |

С факторинговой операцией

|

Объем продаж |

Прибыль (руб) |

|

1 млн. руб. (Собственные денежные средства) |

50 тыс. руб. (5% - прибыль от собственных средств) |

|

Продажи: 6 млн. руб. |

Всего: 200 тыс. руб. |

Говоря простым языком, факторинг – это предоставление без какого-либо залога оборотных средств поставщику взамен на переуступку им долга покупателя по оплате отгруженного товара третьей стороне (факторинговой компании). Как услуги по кредитованию, так и факторинг имеют свои преимущества и недостатки. К какой из услуг выгоднее прибегнуть в данный момент выбирает сама фирма, исходя текущих условий и потребностей своей экономической деятельности.