Что означает овердрафт простыми словами?

Сейчас мало кто представляет свою жизнь без кредита. В современном мире число тех, кто желает взять кредит в банке и с его помощью решить свои финансовые проблемы, неуклонно растет с каждым днем. Кроме потребительского кредита, существует еще такой вид услуги кредитования – овердрафт. Многие из нас о нем слышали, но не все знают, что он означает.

Содержание:

Понятие овердрафта

Овердрафт (от английского «overdraft» – сверх лимита или меры, перерасход) – кредитный банковский продукт, дающий возможность владельцам платежных банковских карт (дебетовых или кредитных) расплачиваться за товары или услуги в сумме, которая превосходит остаток денежных средств на карте. Это краткосрочный кредит, и он предоставляется банками на тех же условиях, что и потребительский – его необходимо вернуть в оговоренный срок (срочность) и за него нужно платить (платность).

Рост популярности использования банковских карт при оплате товаров и услуг объясняется удобством и надежностью данного платежного инструмента по сравнению с наличными деньгами. Дополнительным преимуществом является и овердрафт. Для этого всего лишь нужно подключить данную услугу к платежному средству.

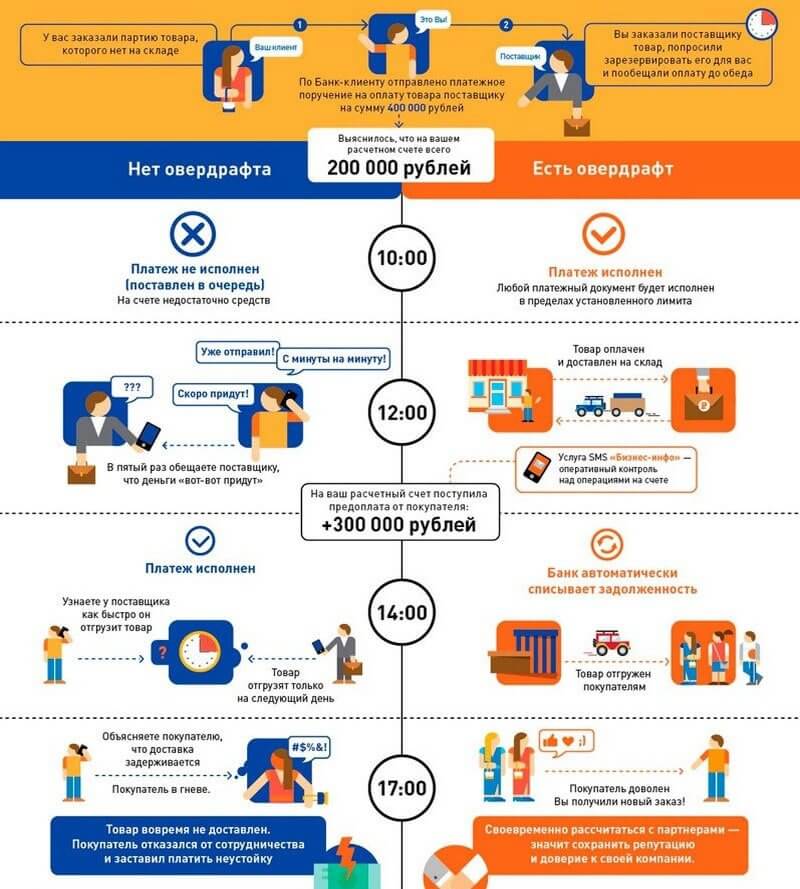

Пример: вы пришли в магазин, подошли на кассу оплатить товар банковской картой, а оказалось, что денег на ней недостаточно. В этом случае происходит автоматическое добавление банком недостающей суммы на счет платежной карты, ног при этом баланс по счету становится отрицательным.

Простыми словами, овердрафт – это возобновляемый процесс кредитования клиентов банка, которые имеют возможность брать денежные средства в необходимом размере и столько раз, сколько это нужно, главное – в пределах согласованного лимита. Юридические лица тоже имеют возможность воспользоваться услугой овердрафта. Поскольку это нецелевой вид кредитования, то он имеет преимущество перед стандартным кредитом, который ограничивает юридические лица в направлениях возможных трат (необходимость предоставления отчета о целевом расходовании).

Виды

Разрешенный – этот вид означает, что прежде чем пользоваться кредитными средствами по банковской карте, клиент должен подать заявку в банк с указанием лимита. После одобрения запрошенного лимита и установления процентной ставки по кредиту можно пользоваться чужими денежными средствами абсолютно законно. Не только разные банки предоставляют клиентам разные условия овердрафта, но один и тот же бак может предоставлять разные условия каждому клиенту – держателю банковской карты.

Лимит овердрафта – это максимальная сумма, которую может предоставить банк своему клиенту в случае, если сумма его покупки превышает остаток собственных средств на счете. При расчете лимита для каждого клиента банки применяют индивидуальный подход: во внимание берутся суммы, которые ежедневно проходят через карту, кредитная история и другие факторы на усмотрение банковского учреждения. Величина процентной ставки за кредит в каждом банке разная.

Сбербанк России установил следующие проценты за овердрафт:

- 20 % – если кредит не превышает установленный лимит;

- 40 % – при несвоевременном возврате долга;

- 40 % – при условии превышения установленного лимита, но эти проценты начисляются только на ту сумму, на которую он превышен.

Неразрешенный или технический – этот вид возникает без подачи заявки клиентом и без одобрения банка по следующим причинам:

- Плавающий курс валют – если вы оплачиваете покупку за границей в долларах с помощью рублевой карты, через день-два баланс по счету может стать минусовым из-за роста курса доллара;

- В случае необходимости осуществления обязательных платежей. Пример – банковские комиссии за обслуживание карт. Если срок оплаты наступил, а средств на карте нет, то банк снимает с карты необходимую сумму, создавая минусовое сальдо по счету.

- Возникновение ошибок по вине банка – технических неисправностей платежной системы или сбоев в ней, что может привести к двойному списанию с карты одинаковой суммы, ошибочному зачислению денежных средств на карту (в этом случае при возврате суммы, которая была зачислена в результате ошибки, может образоваться перерасходование средств, если на момент возврата остаток средств будет меньше необходимой суммы) и т.д.;

- Списание денег по неподтвержденной операции – при совершении покупки клиенты рассчитывают на остаток средств по карте, которые можно использовать, а через некоторое время еще будут списаны денежные средства по ранее проведенной транзакции.

Технический овердрафт выступает часто неприятным сюрпризом для клиентов, которые никогда не обращались в банк за кредитом. Он возникает очень редко, тем не менее следить за состоянием счета платежной банковской карты никогда не бывает лишним.

Кроме рассмотренных двух видов, существуют и такие виды овердрафтов, как:

- Беззалоговый – это наиболее распространенный вид, под которым подразумевается, что за предоставленный кредит не требуется залог. Чаще всего его срок не превышает одного года;

- Обеспеченный – срок кредитования до двух лет; условия: перерасход средств необходимо подкреплять залоговыми обязательствами, в качестве которых могут выступать: движимое и недвижимое имущество, ценные бумаги, товарооборот, права на дебиторку, гарантии банков, гарантийные обязательства со стороны третьих лиц и т.д.

Условия подключения

Чтобы подключить услугу овердрафта, необходимо быть владельцем пластиковой карты. Важным требованием является факт регулярного поступления денежных средств на счет этой карты. Источником поступлений могут быть различные виды доходов граждан: заработная плата, пенсия, социальная помощь и др. Непосредственно к клиенту требования разнятся в зависимости от банка, но основными являются следующие:

- Регистрация в том регионе РФ, в котором обслуживается данная пластиковая карта;

- Наличие положительной репутации в сфере кредитного обслуживания (не иметь просрочек по кредитным договорам);

- Трудоустройство с оформлением трудовой книжки.

Стандартный набор документов, необходимых для подключения овердрафта:

- Заявка от клиента;

- Паспорт;

- Еще один документ, удостоверяющий личность;

- Справка о доходах или выписка по карте за определенный период (если услуга подключается к зарплатной карте, то эта справка не нужна).

В случае оформления беззалогового овердрафта, через каждый год процедуру подключения нужно будет повторять, в случае обеспеченного – через каждые два года.

Отличие овердрафта от кредита

Величина овердрафта определяется по специальной расчетной формуле на основе величины доходов владельца банковской карты и возможных рисков, которые несет банк. Сумма овердрафта – это то количество денежных средств, которое клиент сможет гарантированно погасить.

Основные отличия двух банковских продуктов представлены в таблице.

|

Критерии сравнения |

Овердрафт |

Кредит |

|

Срок предоставления кредитных средств |

Чаще всего краткосрочный, но зависит от вида, беззалоговый – до 1 года, обеспеченный – до 2 лет |

Краткосрочный, среднесрочный и долгосрочный в зависимости от платежеспособности клиента и целей кредитования |

|

Величина суммы кредита |

Определяется на основе учета доходов клиента и возможных рисков непогашения кредита |

Рассчитывается на основе скрупулезного анализа платежеспособности клиента (в учет берется не только доходная часть клиента, но и его родственников, а также семейная частная собственность) |

|

Период осуществления платежей |

В момент поступления на счет денежных средств, сразу же списывается долг в полном размере |

Устанавливается согласно кредитному договору, чаще всего платежи осуществляются единожды каждый месяц в течение всего срока кредитования |

|

Требуемые документы |

Стандартный набор документов, удостоверяющих личность. Решение принимается в более короткие сроки |

Полный пакет документов с подтверждением платежеспособности, при оформлении долгосрочного кредита –необходимость залога и поручителей |

|

Возможности использования |

Имеет свойство возобновляемости, важно вовремя погашать долг |

На руки клиент получает всю запрашиваемую сумму, которую он должен погашать частями согласно кредитному договору. Если ему требуются дополнительные денежные средства, то необходимо брать кредит повторно |

|

Величина процента |

Более высокая по сравнению с обычным кредитом |

Зависит от вида кредита, условий его предоставления и платежеспособности клиента |

|

Быстрота получения |

После одобрения банком заявки на подключение, к овердрафту можно прибегать в любое удобное для клиента время |

Затянутость процесса принятия решения |

Плюсы овердрафта

Основным важным недостатком этой банковской услуги являются достаточно высокие проценты. В большинстве банков России минимальный размер процентной ставки по овердрафту составляет 30% годовых.

Но чтобы не отбить охоту пользоваться этим банковским продуктом и привлечь клиентов, банки предприняли своеобразный маркетинговый ход, заключающийся в установлении льготного периода по возврату долга. Если клиент вернет кредитные средства в определенный срок (у каждого банка он разный – в пределах 30-60 дней), то за пользование овердрафтом банк с него взимать проценты не будет совсем.

Незначительными недостатками являются: необходимость каждый год переоформлять подключение услуги, неприятный сюрприз в качестве технического овердрафта, пристрастие к возможности получения легкого кредита и потеря контроля над затратами, ежедневное начисление процентов.

Преимущества:

- Нецелевой характер кредита, тратить можно на любые потребности;

- Возобновляемый характер;

- В случае подключения беззалогового вида – нет необходимости в залоговых обязательствах и поручителях;

- Начисление процентов происходит только на величину долга, а не на весь доступный лимит. В случае непользования овердрафтом, начисление процентов не происходит;

- Услуга доступна в любое время суток;

- В любой момент можно отключить эту услугу. Достаточно написать заявление в банк. Особенностью некоторых банков является автоматическое подключение услуги овердрафта, но это должно быть прописано в договоре на оформление платежной карты. В таком случае, если вам эта услуга не нужна, необходимо попросить установить нулевой лимит на получение кредитных средств.